প্রকাশ: ১৮ নভেম্বর ২০২৫। একটি বাংলাদেশ ডেস্ক । একটি বাংলাদেশ অনলাইন।

দেশের আর্থিক খাতে একীভূতকরণের আলোচিত সিদ্ধান্তকে কেন্দ্র করে নতুন করে আইনি বিতর্কের সৃষ্টি হয়েছে। শরিয়াহভিত্তিক পাঁচ বেসরকারি ব্যাংককে একীভূত করে নতুন একটি ব্যাংক গঠনের সরকারি সিদ্ধান্তের বৈধতা চ্যালেঞ্জ করে হাইকোর্টে রিট দায়েরের মধ্য দিয়ে বিষয়টি নতুন মোড় নিয়েছে। ব্যাংকিং খাতের সামগ্রিক স্থিতি, আমানতকারীদের নিরাপত্তা, সরকার ও বাংলাদেশ ব্যাংকের নীতি—সবকিছুই এখন এক ধরনের প্রশ্নের মুখোমুখি। আর্টিকেল অনুযায়ী একীভূতকরণের উদ্দেশ্য ছিল আর্থিক সংকটে থাকা ব্যাংকগুলোকে স্থিতিশীলতার পথে ফিরিয়ে আনা। তবে সাধারণ বিনিয়োগকারী ও গ্রাহকদের একটি অংশ মনে করছে, এমন সিদ্ধান্ত তাদের স্বার্থকে ক্ষতিগ্রস্ত করতে পারে। এই দৃষ্টিকোণ থেকেই রিট দায়ের করা হয়েছে।

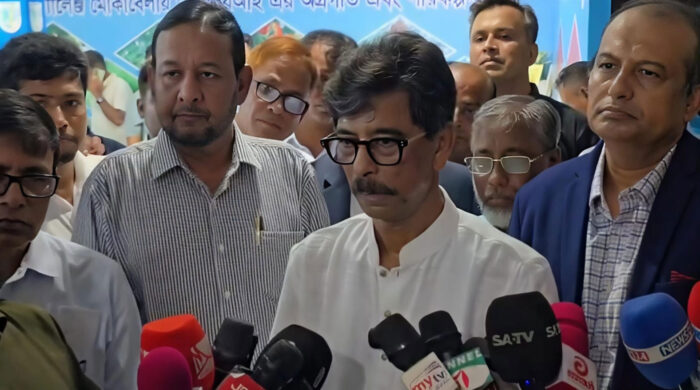

রিট আবেদনটি দায়ের করেছেন সাধারণ বিনিয়োগকারী শহিদুল ইসলাম। মঙ্গলবার ব্যারিস্টার মাহসিব হোসাইন তার পক্ষে হাইকোর্টে আবেদনটি দাখিল করেন। রিটটিতে মূলত প্রশ্ন তোলা হয়েছে সরকারের নেওয়া একীভূতকরণ নীতির স্বচ্ছতা, বৈধতা এবং এর পেছনের যৌক্তিকতা নিয়ে। এতে বিবাদী করা হয়েছে বাংলাদেশ ব্যাংকের গভর্নর, অর্থ মন্ত্রণালয়ের সচিব এবং সংশ্লিষ্ট আরও কয়েকজন কর্মকর্তাকে। রিটকারীর দাবি, ব্যাংক একীভূতকরণ প্রক্রিয়ায় বিনিয়োগকারীদের মতামতকে উপেক্ষা করা হয়েছে এবং তাদের আর্থিক নিরাপত্তা সঠিকভাবে বিবেচনা করা হয়নি।

গত ৯ অক্টোবর উপদেষ্টা পরিষদের বৈঠকে ফার্স্ট সিকিউরিটি ইসলামী ব্যাংক, গ্লোবাল ইসলামী ব্যাংক, ইউনিয়ন ব্যাংক, এক্সিম ব্যাংক এবং সোশ্যাল ইসলামী ব্যাংক—এই পাঁচ ব্যাংককে একীভূত করার প্রস্তাব অনুমোদন করা হয়। দীর্ঘদিন ধরে আর্থিক সংকটে থাকা ব্যাংকগুলোর পুনর্গঠন ও স্থিতিশীলতা ফেরাতে এটি ছিল সরকারের নেওয়া অন্যতম বড় পদক্ষেপ। উপদেষ্টা পরিষদের সিদ্ধান্ত অনুযায়ী, এই পাঁচ ব্যাংককে একত্র করে নতুন একটি শরিয়াহভিত্তিক ব্যাংক প্রতিষ্ঠা করা হবে। নতুন ব্যাংকের সম্ভাব্য দুটি নামও ইতোমধ্যে প্রস্তাব করা হয়েছে—‘ইউনাইটেড ইসলামিক ব্যাংক’ এবং ‘সম্মিলিত ইসলামিক ব্যাংক’। ব্যাংকের দায়িত্ব, সম্পদ, আমানত, ঋণ—সবকিছুই নতুন প্রতিষ্ঠানের অধীনে পরিচালিত হবে বলে জানানো হয়।

উপদেষ্টা পরিষদের ওই বৈঠকের পরে সংবাদ সম্মেলনে প্রেস সচিব শফিকুল আলম জানান, নতুন ব্যাংকের অনুমোদিত মূলধন নির্ধারণ করা হচ্ছে ৪০ হাজার কোটি টাকা। এর মধ্যে পরিশোধিত মূলধন হবে ৩৫ হাজার কোটি টাকা, যার ২০ হাজার কোটি টাকার যোগান দেবে সরকার। বাকি ১৫ হাজার কোটি টাকা সংগ্রহ করা হবে বেইল-ইন প্রক্রিয়ার মাধ্যমে, যেখানে প্রাতিষ্ঠানিক আমানতকারীদের শেয়ার ইস্যু দিয়ে তাদের আমানতের একটি অংশ মূলধনে রূপান্তর করা হবে। পরে এই শেয়ারগুলো আবার প্রয়োজনে নিয়ম অনুযায়ী সমন্বয় করা হবে।

বেইল-ইন ধারণাটি সাধারণ মানুষের কাছে নতুন নয়। আন্তর্জাতিক ব্যাংকিং রেগুলেশন অনুযায়ী কোনো আর্থিক প্রতিষ্ঠান বিপদে পড়লে তার ঋণদাতাদের একটি অংশের ঋণ বাতিল বা শেয়ারে রূপান্তরিত করা হয়, যাতে ব্যাংকটির মূলধন বাড়ে এবং কার্যক্রম টিকে থাকে। এ ধরনের প্রক্রিয়া অনেক সময় ব্যাংকিং খাতের স্থিতিশীলতা আনতে কার্যকর হয়। তবে এতে সংশ্লিষ্টদের মধ্যে অনিশ্চয়তা ও উদ্বেগও তৈরি হতে পারে। বাংলাদেশের প্রেক্ষাপটে বেইল-ইন আগে কখনো বাস্তবে দেখা যায়নি, তাই আমানতকারীদের একটি অংশের আতঙ্কও অস্বাভাবিক নয়।

রিটকারী শহিদুল ইসলাম দাবি করেছেন, এ ধরনের একীভূতকরণের সিদ্ধান্ত নেওয়ার আগে আমানতকারীদের প্রত্যক্ষ মতামত, ব্যাংকগুলোর আর্থিক পূর্বাপর অবস্থা এবং ঝুঁকি পূর্বাভাসের সমন্বিত মূল্যায়নের প্রয়োজন ছিল। তিনি মনে করেন, সরকার তড়িঘড়ি করে এই সিদ্ধান্ত নিয়েছে এবং এতে সাধারণ বিনিয়োগকারীদের স্বার্থ ক্ষুণ্ন হতে পারে। রিটে বলা হয়েছে, ব্যাংকগুলোর আর্থিক সংকটের প্রকৃত কারণ, কতদিন ধরে তারা ঝুঁকির মধ্যে ছিল এবং কেন তা নিয়ন্ত্রণে আনা সম্ভব হয়নি—এসব বিষয়ে সরকার কিংবা বাংলাদেশ ব্যাংক সুনির্দিষ্ট ব্যাখ্যা দেয়নি।

বাংলাদেশ ব্যাংকের একজন ঊর্ধ্বতন কর্মকর্তা অনানুষ্ঠানিকভাবে জানিয়েছেন, পাঁচ ব্যাংকের মধ্যে কয়েকটির আর্থিক সক্ষমতা গত কয়েক বছরে উল্লেখযোগ্যভাবে কমে আসে। তার ওপর বড় ঋণের ডিফল্ট প্রবণতা ও লিকুইডিটি সংকট তাদের আরও দুর্বল করে তোলে। তাই সরকার মনে করেছে একীভূতকরণই হতে পারে তাদের জন্য টেকসই সমাধান। তবে রিট দায়ের হওয়ায় পুরো প্রক্রিয়া আপাতত আইনি জটিলতার মধ্যে পড়তে পারে।

অন্যদিকে ব্যাংকিং খাতের বিশেষজ্ঞরা বলছেন, সামগ্রিকভাবে একীভূতকরণ সিদ্ধান্ত সময়োপযোগী হলেও এটি বাস্তবায়নের ক্ষেত্রে আরও স্বচ্ছতা ও খোলামেলা আলোচনা প্রয়োজন ছিল। বিশেষ করে প্রাতিষ্ঠানিক আমানতকারী ও শেয়ারহোল্ডারদের ওপর এর সম্ভাব্য প্রভাব আগে থেকেই স্পষ্ট হলে বর্তমান পরিস্থিতির মতো সন্দেহ ও উদ্বেগ হয়তো সৃষ্টি হতো না। তারা মনে করেন, রিটের কারণে এখন আদালতকে বিশেষভাবে বিবেচনা করতে হবে জাতীয় স্বার্থ, ব্যাংকিং খাতের স্থিতিশীলতা এবং আমানতকারীদের নিরাপত্তা—এই তিনটি বিষয়কে।

এই মুহূর্তে একীভূতকরণ প্রক্রিয়া আনুষ্ঠানিকভাবে শুরু হওয়ার পথে। তবে রিটের কারণে তা কতখানি আইনি বাধায় পড়বে বা আদালত বিষয়টিকে কীভাবে বিবেচনা করবে—তা পুরোপুরি নির্ভর করবে হাইকোর্টের রায়ের ওপর। আদালত যদি মনে করে সিদ্ধান্তটি যথাযথ আইনগত কাঠামো অনুসরণ না করে নেওয়া হয়েছে, তবে একীভূতকরণ প্রক্রিয়া স্থগিত হতে পারে। আবার আদালত যদি সরকারি সিদ্ধান্তের পক্ষে রায় দেয়, তাহলে নতুন ব্যাংকের কার্যক্রম শুরু হতে খুব বেশি দেরি হবে না।

সাধারণ আমানতকারীরা ঘনিষ্ঠভাবে বিষয়টির অগ্রগতি অনুসরণ করছেন। কারণ তাদের সঞ্চয়, লেনদেন এবং ভবিষ্যৎ আর্থিক নিরাপত্তা অনেকটাই নির্ভর করছে এই সিদ্ধান্তের ওপর। আর্থিক বিশ্লেষকদের মতে, যেকোনো প্রকার একীভূতকরণ বা পুনর্গঠন শুধুমাত্র ব্যাংকের ভারসাম্য ফিরিয়ে আনার জন্য নয়, বরং এর মাধ্যমে দেশের সামগ্রিক অর্থনীতিতে স্থিতিশীলতা বজায় থাকে। তাই এই সিদ্ধান্তের গুরুত্ব অনেক।

এখন নজর সব আদালতের দিকে। বিচারিক প্রক্রিয়া শেষ হলে স্পষ্ট হবে, নতুন ব্যাংক গঠনের মাধ্যমে দেশ একটি নতুন আর্থিক সূচকের পথে হাঁটবে, নাকি একীভূতকরণ আবার নতুন আলোচনার জন্ম দেবে।